1. 서론: 네오뱅크의 역설을 넘어선 금융 플랫폼의 진화

1.1 투자 요약 및 핵심 논거

Nu Holdings Ltd.(이하 Nu 또는 누뱅크)는 단순한 핀테크 기업을 넘어 라틴 아메리카 금융 시스템의 구조적 변화를 주도하는 시스템적 중요성을 가진 금융 기관으로 진화하였다. 2025년 3분기 기준 1억 2,700만 명 이상의 고객을 확보하고, 연간 30%를 상회하는 자기자본이익률(ROE)을 기록한 Nu의 성과는 '고성장'과 '고수익'이라는 상충되는 두 가지 목표를 동시에 달성한 드문 사례이다.

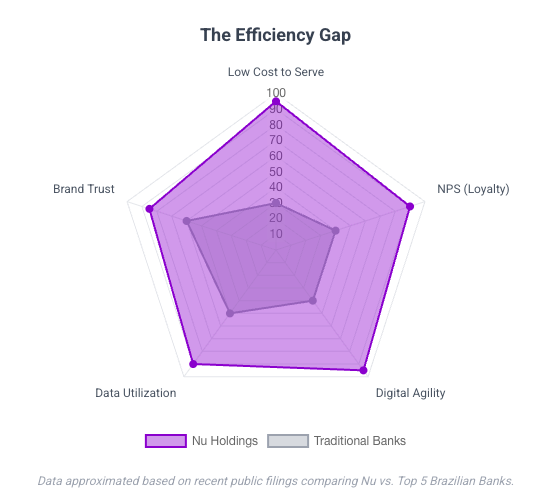

장기 가치투자자의 관점에서 Nu를 분석할 때 주목해야 할 핵심은 구조적 비용 우위(Structural Cost Advantage) 에 기반한 강력한 경제적 해자(Moat)이다. 기존 레거시 은행들이 막대한 지점망 유지비용과 노후화된 IT 인프라 비용에 시달리는 동안, 클라우드 네이티브(Cloud-native) 기반의 Nu는 고객당 월간 유지 비용(Cost to Serve)을 1달러 미만($0.7-$0.8)으로 유지하며 경쟁사 대비 약 85% 낮은 비용 구조를 확립했다. 이는 단순한 비용 절감을 넘어, 고객에게 더 높은 예금 금리와 낮은 대출 금리를 제공할 수 있는 가격 결정권(Pricing Power)의 원천이 되며, 결과적으로 높은 고객 만족도(NPS)와 유기적 성장(Organic Growth)을 견인하는 선순환 구조(Flywheel)를 완성했다.

본 보고서는 2024년 및 2025년 3분기까지의 재무 데이터, 경영진의 전략적 의사결정, 브라질 및 멕시코의 거시경제적 환경, 그리고 주요 경쟁사(Itaú Unibanco, Bradesco, MercadoLibre)와의 비교 분석을 통해 Nu의 내재 가치를 심층적으로 평가한다. 특히, 멕시코와 콜롬비아 시장에서의 확장 전략이 제2, 제3의 성장 곡선(S-Curve)을 만들어낼 수 있을지, 그리고 최근 런칭한 통신 서비스 NuCel이 생태계 확장에 어떤 기여를 할 것인지에 대해 면밀히 분석한다.

1.2 기업 개요 및 연혁

2013년 설립된 Nu는 복잡하고 불투명하며 고비용 구조인 브라질 은행 시스템에 대한 반작용으로 탄생했다. 보라색 신용카드(Roxinho)라는 단일 상품으로 시작하여, 완전한 디지털 뱅킹 솔루션, 투자 플랫폼, 보험, 그리고 최근 통신 서비스까지 아우르는 거대한 생태계로 성장했다. 2021년 뉴욕증권거래소(NYSE) 상장 이후, 2023년 연간 흑자 전환에 성공했으며, 2024년에는 순이익 20억 달러에 육박하는 폭발적인 이익 성장세를 시현했다.

2. 비즈니스 모델 분석: '보라색' 플라이휠의 경제학

Nu의 기업 가치를 이해하기 위해서는 재무제표 이면의 작동 원리, 즉 그들만의 독특한 비즈니스 아키텍처를 해체해야 한다.

2.1 초저비용 구조와 운영 레버리지

전통적인 은행업에서 규모의 경제는 지점망의 확대를 의미했으나, Nu에게 규모의 경제는 데이터의 축적과 한계 비용의 제로(0) 수렴을 의미한다.

- 비용 효율성: Nu의 효율성 비율(Efficiency Ratio, 영업비용/수익)은 2025년 3분기 기준 27.7%까지 개선되었다. 이는 브라질의 최고 우량 은행인 Itaú Unibanco가 약 39.4% , 글로벌 은행들이 통상 50-60% 수준임을 감안할 때 압도적인 수치이다. 이러한 효율성은 수익이 증가할 때 비용은 그보다 훨씬 느리게 증가하는 강력한 운영 레버리지 효과를 창출한다.

- 고객 획득 비용(CAC): Nu의 고객 획득 비용은 약 5~7달러 수준으로 유지되고 있다. 이는 마케팅에 의존하기보다, 높은 고객 만족도(NPS 90점대)에 기반한 구전 효과(Member-get-Member)가 성장의 주동력이기 때문이다. 경쟁사인 멕시코의 핀테크나 기존 은행들이 고객 유치를 위해 수백 달러를 지출하는 것과 대조적이다.

2.2 활성 고객(Active Customer)과 주거래 은행화(Principality)

단순한 가입자 수보다 중요한 것은 활성 고객의 비율과 이들이 Nu를 주거래 은행으로 사용하는지 여부이다.

- 활성도: 2025년 3분기 기준 활성 고객 비율은 83% 이상을 유지하고 있다. 이는 단순한 '서브 카드'가 아니라 일상 생활의 금융 활동이 Nu 앱 내에서 이루어지고 있음을 시사한다.

- 주거래 은행의 경제학: Nu의 내부 데이터에 따르면, 주거래 은행 고객(Primary Banking Customer)은 비주거래 고객 대비 연체율이 약 48% 낮고, 수익 창출력은 월등히 높다. 급여 이체, 공과금 납부(Pix) 등의 데이터가 축적되면서 신용 평가 모델의 정확도가 향상되고, 이는 다시 맞춤형 대출 상품 제안으로 이어져 리스크는 낮추고 수익은 높이는 결과를 낳는다.

2.3 ARPAC(고객당 평균 수익)의 확장성

ARPAC은 Nu의 성장 잠재력을 가늠하는 핵심 지표이다.

- 성장 추이: 2023년 말 10달러 수준이던 월간 ARPAC은 2025년 3분기 13.4달러를 돌파했다.

- 코호트(Cohort) 분석: 더욱 중요한 것은 성숙 코호트의 수익성이다. Nu를 수년간 사용한 성숙 고객 집단의 ARPAC은 이미 25달러를 상회하고 있다. 이는 현재의 전체 평균 ARPAC이 신규 유입된 저수익 고객들에 의해 희석된 수치이며, 시간이 지남에 따라 자연스럽게 상승할 수밖에 없는 구조적 상방 잠재력을 가지고 있음을 의미한다.

| 지표 (단위: USD%) | 2023년 3분기 | 2024년 3분기 | 2025년 3분기 |

|---|---|---|---|

| 고객 수 (백만 명) | 89.1 | 109.7 | 127 |

| ARPAC (USD) | 10.0 | 11.0 | 13.4 |

| 효율성 비율 (%) | 35.0% | 31.4% | 27.7% |

3. 재무 성과 분석: 성장과 수익성의 동조화

2024년과 2025년의 재무 실적은 Nu가 초기 투자 단계를 지나 본격적인 수확기에 진입했음을 보여준다.

3.1 수익 성장과 순이익의 폭발적 증가

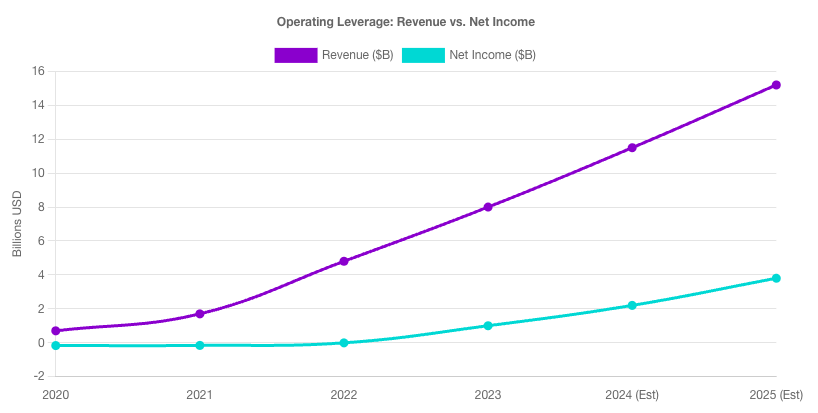

2024년 연간 매출은 환율 중립(FX Neutral) 기준으로 전년 대비 58% 성장한 115억 달러를 기록했으며, 순이익은 2023년 10.3억 달러에서 2024년 19.7억 달러로 거의 두 배 성장했다. 이러한 추세는 2025년에도 지속되어 3분기에만 40억 달러 이상의 매출과 7.83억 달러의 순이익을 달성했다. 이는 연간 환산 시 순이익 30억 달러를 상회하는 수준(Run-rate)으로, 밸류에이션 부담을 빠르게 낮추고 있다.

3.2 수익성 지표 (ROE & NIM)

- ROE의 구조적 상승: Nu의 ROE는 2024년 3분기 30%를 돌파한 이후 , 2025년에도 이 수준을 유지하거나 상회하고 있다. 이는 멕시코와 콜롬비아라는 대규모 적자 투자처를 안고 있는 연결 기준 실적이라는 점에서 더욱 놀랍다. 브라질 법인 단독으로는 40% 이상의 ROE를 기록하고 있는 것으로 추정된다.

- 순이자마진(NIM)의 압박과 방어: 2024년 하반기 NIM은 18.4%에서 17.7% 수준으로 다소 하락했다. 이는 멕시코와 콜롬비아에서의 공격적인 예금 유치(높은 이자 지급) 전략과 브라질 내 담보 대출 비중 확대에 따른 믹스 변화에 기인한다. 그러나 대손비용을 차감한 위험조정 NIM(Risk-Adjusted NIM)은 10~11% 수준에서 견조하게 유지되거나 오히려 확대되는 모습을 보여 , 이익의 질이 훼손되지 않았음을 증명했다.

4. 자산 건전성 및 신용 리스크 관리

무담보 소비자 신용 대출이 주력인 핀테크 기업에게 자산 건전성은 생존과 직결된 문제이다. 특히 브라질과 같은 고금리, 고변동성 시장에서는 더욱 그러하다.

4.1 연체율(NPL)의 이중적 해석

Nu의 NPL 지표는 '선행 지표'와 '후행 지표' 간의 흥미로운 다이버전스(Divergence)를 보여준다.

- 15-90일 연체율 (선행 지표): 단기 연체율은 2024년 하반기부터 2025년 상반기까지 4.1%~4.4% 수준에서 안정화되거나 하락하는 추세를 보였다. 이는 최신 대출 코호트의 건전성이 양호하며, Nu의 신용평가 모델(NuX)이 매크로 환경 변화에 효과적으로 적응하고 있음을 시사한다.

- 90일 이상 연체율 (후행 지표): 장기 연체율은 2024년 3분기 7.2%까지 상승했다가 , 이후 안정화 단계에 접어들었다. 7%대의 NPL 비율은 선진국 은행 기준으로는 재앙에 가깝지만, 브라질의 신용카드 회전결제 금리(Rotativo)가 연 수백 퍼센트에 달하는 환경에서는 충분히 감내 가능한 수준이다. 중요한 것은 이자 수익이 대손 비용을 상쇄하고도 남느냐는 것이며, Nu의 높은 위험조정 마진은 이를 입증한다.

4.2 경쟁사 비교 및 포트폴리오 믹스

Nu의 NPL 비율을 주요 경쟁사와 비교하면 포트폴리오의 성격 차이가 명확히 드러난다.

- Itaú Unibanco: 2024년 3분기 기준 개인 대출 부문 90일 이상 NPL 비율은 2.6%~2.7% 수준으로 매우 낮다. 이는 Itaú가 담보 대출(주택, 자동차)과 고신용자 비중이 높기 때문이다.

- Bradesco: 저소득층 및 중소기업 대출 비중이 높은 Bradesco는 2024년 자산 건전성 악화로 고전했으며, 개인 부문 NPL이 4%를 상회하기도 했다.

- Nu의 전략: Nu는 무담보 신용대출 비중이 절대적으로 높기 때문에 구조적으로 NPL 비율이 높을 수밖에 없다. 그러나 충당금 적립률(Coverage Ratio)을 NPL 90+ 대비 200% 이상으로 유지하며 , 리스크를 보수적으로 관리하고 있다.

4.3 'Low and Grow' 전략의 유효성

Nu 리스크 관리의 핵심은 'Low and Grow' 전략이다. 신규 고객에게 초기에는 10~20달러 수준의 매우 낮은 한도를 부여하고, 상환 이력이 검증됨에 따라 점진적으로 한도를 증액한다. 이는 데이터가 없는 씬파일러(Thin-filer) 고객의 리스크를 통제하면서도, 잠재 우량 고객을 발굴하는 데 탁월한 효과를 발휘한다.

5. 지리적 다변화 전략: S-Curve의 중첩

Nu의 밸류에이션 프리미엄은 브라질에서의 성공을 멕시코와 콜롬비아에서도 재현할 수 있다는 믿음에 근거한다. 경영진은 이를 'S-Curve Stacking' 전략으로 설명한다.

5.1 브라질: 성숙기와 수익 극대화

브라질 시장에서 Nu는 성인 인구의 약 60%를 고객으로 확보하며 사실상 포화 단계에 접근하고 있다. 이제 전략의 초점은 '고객 확보'에서 '수익화(Monetization)'와 '교차 판매(Cross-selling)'로 이동했다.

- 담보 대출 확대: 급여 담보 대출(Consignado) 시장 진출은 게임 체인저가 될 수 있다. 연방 공무원 및 INSS(연금 수급자) 대상 대출은 리스크가 매우 낮고 규모가 큰 시장이다. Nu는 2024년 말까지 전체 급여 대출 시장의 70%에 해당하는 고객군에 접근 가능해졌다.

- 고소득층 공략 (Ultravioleta): 프리미엄 카드인 'Ultravioleta' 고객 수는 2024년 전년 대비 132% 성장했다. 고소득층 확보는 단순히 ARPAC을 높이는 것을 넘어, 투자 및 자산 관리(Wealth Management) 영역으로의 확장을 가능케 한다.

5.2 멕시코: 제2의 성장 엔진

멕시코는 브라질보다 은행 침투율이 낮고(약 50%), 신용카드 보급률은 12%에 불과해 성장 잠재력이 더 크다.

- 은행 라이선스 획득: 2025년 4월, Nu 멕시코는 은행 라이선스 승인을 획득했다. 이는 기존 SOFIPO(서민금융기관) 라이선스의 한계(예금 한도 제한 등)를 극복하고, 급여 이체 계좌 유치 경쟁에 본격적으로 뛰어들 수 있게 해주는 결정적 계기이다.

- 수신 경쟁력: 'Cuenta Nu'를 통해 연 15%에 달하는 고금리 수신 상품을 제공하며 단기간에 45억 달러 이상의 예금을 확보했다. 이는 대출 재원을 안정적으로 조달하는 동시에 고객 락인(Lock-in) 효과를 가져온다. 경영진은 멕시코의 단위 경제(Unit Economics)가 브라질의 초기 단계보다 더 우수하다고 평가한다.

5.3 콜롬비아: 초기 확장 단계

콜롬비아 역시 2024년 1월 파이낸싱 회사(Financing Company) 라이선스를 획득하고 , 저축 상품을 출시하며 본격적인 확장을 시작했다. 2024년 말 기준 고객 수 250만 명을 돌파하며 , 브라질과 멕시코의 성공 방정식을 따르고 있다.

6. 제품 다각화와 신규 버티컬: NuCel과 그 너머

금융을 넘어선 생태계 확장은 Nu의 장기적인 비전이다.

6.1 NuCel: 통신 시장 진출의 전략적 함의

2024년 10월, Nu는 브라질 통신사 Claro와의 제휴를 통해 알뜰폰(MVNO) 서비스인 NuCel 을 출시했다.

- 데이터 확보 전략: 표면적으로는 통신 서비스 판매지만, 본질적으로는 신용 평가를 위한 대체 데이터(Alternative Data) 확보 전략이다. 통신비 납부 이력, 데이터 사용 패턴, 위치 정보 등은 금융 데이터가 부족한 고객의 신용도를 평가하는 데 강력한 변수가 된다.

- 고객 경험 개선: 브라질 통신 시장은 복잡한 요금제와 열악한 고객 서비스로 악명 높다. Nu는 금융에서 그랬듯, 투명하고 단순한 요금제와 우수한 앱 경험을 통해 통신 시장의 페인 포인트(Pain Point)를 해결하고자 한다.

- 리스크: 통신업은 마진이 박하고 고객 불만이 많은 영역이다. 실제 초기 사용자들 사이에서는 번호 이동(Portability) 지연이나 접속 장애 등 기술적 문제에 대한 불만이 제기되기도 했다. Nu가 금융 수준의 고객 만족도를 통신에서도 유지할 수 있을지가 관건이다.

6.2 투자 및 암호화폐

'NuInvest' 기능을 앱에 통합하고, 비트코인/이더리움과 USDC 간의 스왑 기능을 제공하는 등 투자 플랫폼으로서의 기능을 강화하고 있다. 이는 젊은 층 고객의 유입 통로이자, 향후 자산 축적에 따른 LTV(Life Time Value) 증대의 기반이 된다.

7. 경쟁 환경 분석: 제국과 반란군의 전면전

7.1 기존 은행(Incumbents)의 반격

Itaú, Bradesco, Santander 등 기존 은행들은 디지털 전환을 서두르며 방어에 나섰다.

- Itaú Unibanco: 가장 강력한 경쟁자다. 'iti'라는 디지털 브랜드를 성공적으로 안착시켰고, 오프라인 지점을 축소하며 효율성을 개선했다. Itaú는 고소득층과 기업 금융에서 압도적인 우위를 점하고 있으며, 'One Itaú' 전략을 통해 고객 관계를 심화시키고 있다. 2024년 3분기 ROE 22.7%는 이들이 여전히 강력한 현금 창출 능력을 보유하고 있음을 보여준다.

- Bradesco & Santander: 상대적으로 디지털 전환에 고전하고 있으나, 보험 및 자동차 금융 등 특정 버티컬에서 강점을 보유하고 있다. Bradesco는 최근 신용 포트폴리오 재조정을 통해 리스크 관리에 집중하고 있다.

7.2 핀테크 경쟁: MercadoLibre (Mercado Pago)

가장 위협적인 경쟁자는 남미의 아마존이라 불리는 MercadoLibre(MELI)의 핀테크 부문인 Mercado Pago 이다.

- 생태계의 힘: Nu가 금융에서 시작해 커머스로 확장을 시도하는 반면, Mercado Pago는 강력한 이커머스 트래픽을 기반으로 결제와 대출로 확장했다. 물류 네트워크와 오프라인 가맹점(POS) 데이터는 Nu가 갖지 못한 물리적 해자이다.

- 밸류에이션 비교: 시장은 두 기업 모두를 고성장 기술주로 평가하지만, 최근 Nu의 이익 성장 속도가 가속화되면서 밸류에이션 갭이 축소되는 추세이다.

8. 리스크 요인 분석: 투자자가 경계해야 할 것들

8.1 규제 리스크: 이자율 상한제와 'Rotativo'

브라질 정부는 2024년 초부터 신용카드 회전결제(Rotativo) 금리가 원금을 초과할 수 없도록 하는 규제(Desenrola 법안의 일환)를 시행했다.

- 영향: 이는 신용카드 이자 수익 비중이 높은 Nu에게 잠재적 위협이었다. 그러나 Nu는 할부 결제(Parcelado) 유도 및 담보 대출 비중 확대를 통해 규제 영향을 선제적으로 방어했다. 오히려 이러한 규제는 리스크 관리 능력이 떨어지는 중소형 핀테크 업체들을 시장에서 도태시켜 Nu의 지배력을 강화하는 결과를 낳을 수도 있다.

8.2 멕시코의 정치적 불확실성

클라우디아 셰인바움(Claudia Sheinbaum) 대통령 당선과 여당인 Morena의 의회 장악은 규제 불확실성을 높인다.

- 리스크: 데이터 현지화 의무 강화, 핀테크 수수료 개입, 혹은 국영 은행(Banco del Bienestar)의 역할 확대 등이 민간 핀테크 기업의 수익성을 압박할 수 있다.

- 기회: 셰인바움 정부의 핵심 아젠다인 '금융 포용(Financial Inclusion)'은 Nu의 미션과 정확히 일치한다. 2025년 은행 라이선스 승인은 정부가 Nu를 금융 포용의 파트너로 인정하고 있음을 시사한다.

8.3 거시경제 변동성

브라질 헤알화(BRL)와 멕시코 페소화(MXN)의 대미 환율 변동성은 USD 기준으로 보고되는 Nu의 실적에 직접적인 영향을 미친다. 또한, 각국 중앙은행의 기준금리 정책(브라질의 Selic 등)은 예대마진과 대손비용에 양방향으로 영향을 미친다. 고금리는 NIM 방어에 유리하지만 차주의 상환 능력을 떨어뜨려 NPL을 증가시키는 양날의 검이다.

9. 밸류에이션 및 장기 전망

9.1 밸류에이션 지표 분석

2025년 말 기준 Nu의 선행 주가수익비율(Forward P/E)은 약 21~26배 수준에서 거래되고 있다. 이는 전통적인 은행(8~10배) 대비 고평가된 것처럼 보이지만, 연간 30~40%에 달하는 이익 성장률(CAGR)을 고려한 PEG 비율(Price/Earnings to Growth)은 0.6~0.7배 수준으로 , 성장주로서는 오히려 저평가 영역에 있다고 볼 수 있다.

9.2 합산 가치 평가 (Sum-of-the-Parts)

- 브라질 사업부: 이미 성숙 단계에 진입한 고수익 은행으로, 프리미엄 뱅크 멀티플(12-15배)을 적용할 경우 현재 시가총액의 상당 부분을 설명할 수 있다.

- 국제 사업부(멕시코/콜롬비아): 현재는 이익 기여도가 낮거나 적자 상태이지만, 5년 내 브라질과 같은 궤적을 그린다면 기업 가치를 두 배로 키울 수 있는 거대한 콜 옵션(Call Option)이다. 시장은 현재 이 옵션 가치를 보수적으로 평가하고 있다.

9.3 시나리오별 전망 (2026-2030)

- Base Case: 총 고객 수 1억 5천만 명 도달, 멕시코 법인 흑자 전환, 전사 ROE 28% 유지. → 시장 수익률 상회 예상.

- Bull Case: 총 고객 수 1억 8천만 명(남미 전역 확장), 고소득층 점유율 확대 성공, NuCel의 성공적 안착, ROE 35% 달성. → 멀티배거(Multi-bagger) 가능성.

- Bear Case: 브라질 자산 건전성 급격한 악화, 멕시코 규제 강화로 성장 정체, Mercado Pago와의 경쟁 심화로 마진 압박. → 밸류에이션이 전통 은행 수준(P/E 12배)으로 수렴하며 주가 하락 가능성.

10. 결론: "은행업의 미래"에 베팅하라

Nu Holdings Ltd.는 단순한 은행이 아니다. 기술을 통해 금융업의 본질적인 비용 구조를 혁신하고, 이를 통해 확보한 잉여 가치를 고객에게 환원함으로써 압도적인 시장 지배력을 구축한 플랫폼 기업 이다.

장기 가치투자자에게 Nu는 다음과 같은 이유로 매력적인 투자처이다.

- 입증된 수익성: 네오뱅크는 돈을 벌지 못한다는 편견을 깨고, 기존 은행을 압도하는 ROE를 지속적으로 증명하고 있다.

- 내재된 성장 엔진: 신규 고객이 없더라도 기존 고객의 성숙(Maturation)만으로도 상당 기간 두 자릿수 매출 성장이 담보되어 있다(Embedded Growth).

- 경영진의 주주 친화 정책: 창업자 데이비드 벨레즈(David Vélez)의 2021년 성과보상 계약(CSA) 자진 철회는 경영진이 단기적인 주가 부양보다 장기적인 주주 가치 제고와 비용 절감에 헌신하고 있음을 보여주는 강력한 신호이다.

물론 라틴 아메리카라는 지정학적 리스크와 규제 환경의 변화는 끊임없는 변동성을 유발할 것이다. 그러나 Nu가 구축한 데이터와 비용의 해자는 이러한 파도를 넘을 수 있는 충분한 선박 역할을 할 것으로 판단된다.

최종 투자의견: 장기 매수 (High Conviction Buy)

You know what's cooler than magic? Math.

포스팅이 좋았다면 "좋아요❤️" 또는 "구독👍🏻" 해주세요!